ankar

-motors

.ru

Главная

»

Контрасты дня

»

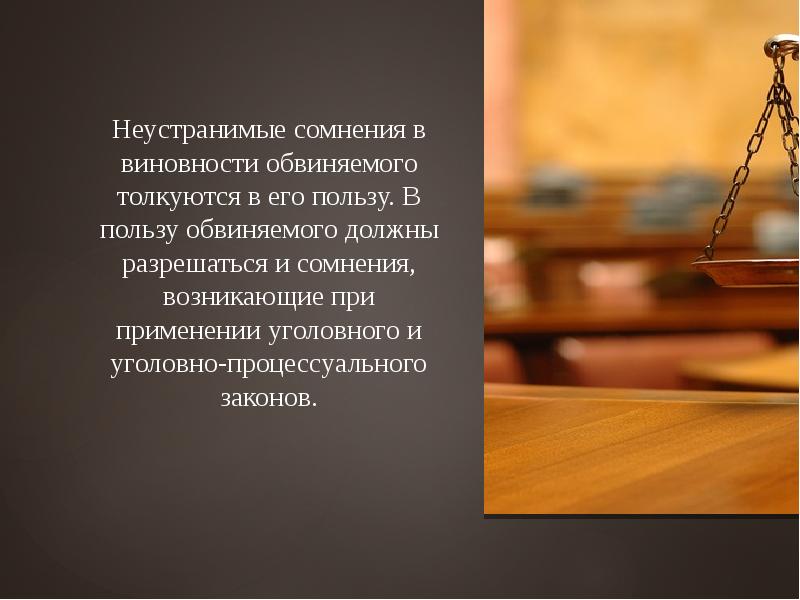

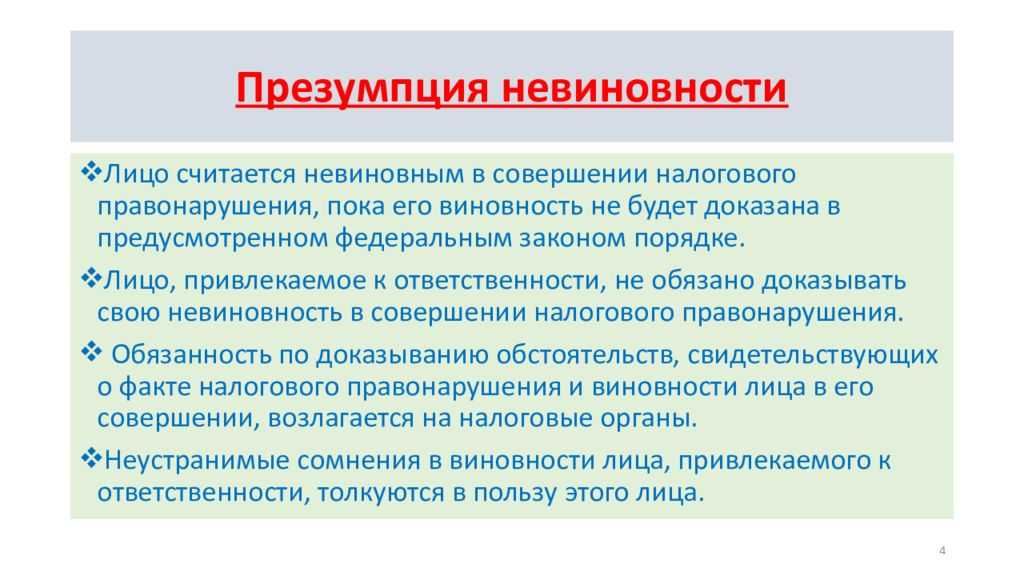

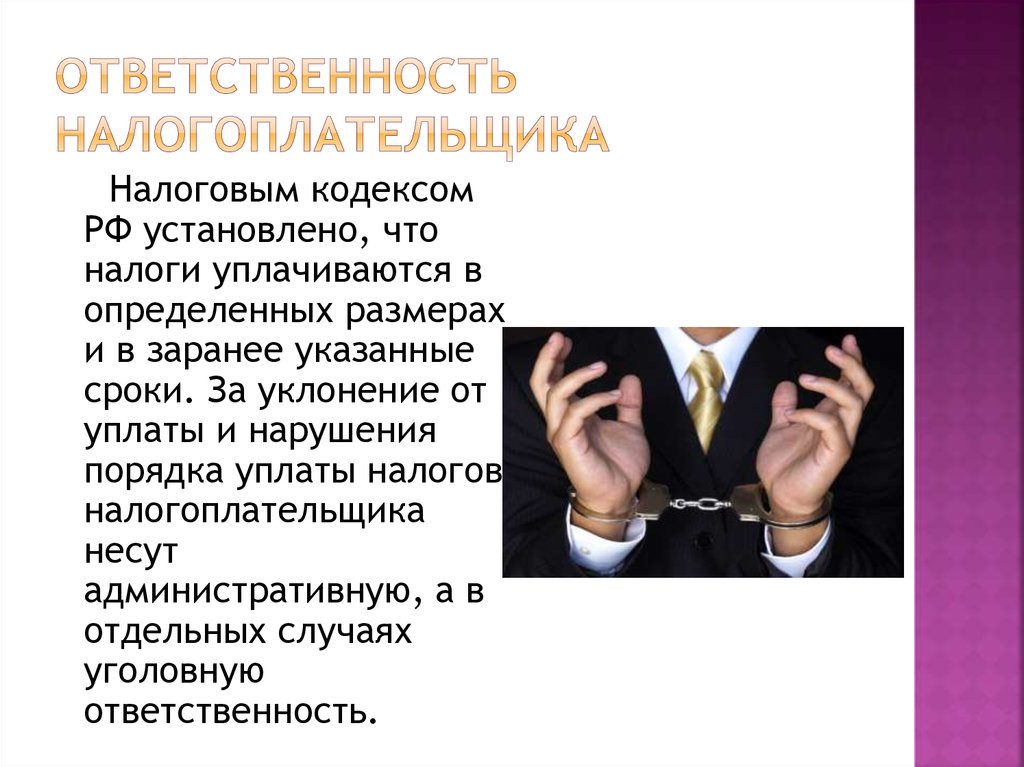

Правовая основа: Презумпция невиновности налогоплательщика

Контрасты дня